今天的行情波动不大,最高与最低相差了1分钱,没有触发到我设置的买入和卖出位置,继续持有。

-=||=-收藏赞 (0)

今天的行情波动不大,最高与最低相差了1分钱,没有触发到我设置的买入和卖出位置,继续持有。

豆粕期货持续上涨,今天豆粕ETF也涨了一波,但卫触发成交价的1%,就没有平仓,期待明天能够止盈一波再回调买入。

今天又是无聊的一天,成交额锐减,没有什么波动,继续等待。

今天没有什么行情,一直处于横盘的状态,只有继续持有,等待机会。

今天来了一个幅度比较大的回调,终于触发我设置的条件了,成交了一笔,明天如果继续往下走的话,应该会触发2笔交易,因为会触发我的大网格和小网格,期待明天的行情。

今天的行情出现了回调,但是幅度不够大,还是没有触发我的条件,继续等待。

今天是开始发文章以来的第31个交易日,今天的走势没有触发到我设置的条件,结果前期在高位把持仓降下来后,就一直在等待回调,回调后继续买入,但是一直都没有机会,只有继续等待。

今天有2分钱左右的波动,我自己设置的没有设置好,一笔都没有成交,目前这个位置个人认为还是比较高,能够有一波大跌就是做好的,继续耐心等待。

仓单有效期:6个月,综合考虑交割品质量、交割资源稳定及市场参与者的跨期套利需求,生产日期3个月内货物可以入库参与交割:不允许生产日期超过3个月的货物入库,货物在库最长不超过9个月,每年5月、11月最后一个交易日闭市后,交易所对多晶硅期货仓库标准仓单和厂库标准仓单进行统一注销,但是生产日期在90日以内(含当日)的多晶硅期货仓库标准仓单除外。

昨天和今天早上豆粕期货回调比较厉害,预测豆粕ETF也应该有一波回调,今天就交易了一笔,赚了0.005的价差。

自己目前比较忙,最后把用软件设置了一个3%的下跌和上涨买卖,后面也可能根据盘面的实际走势加仓,大家可以持续关注。

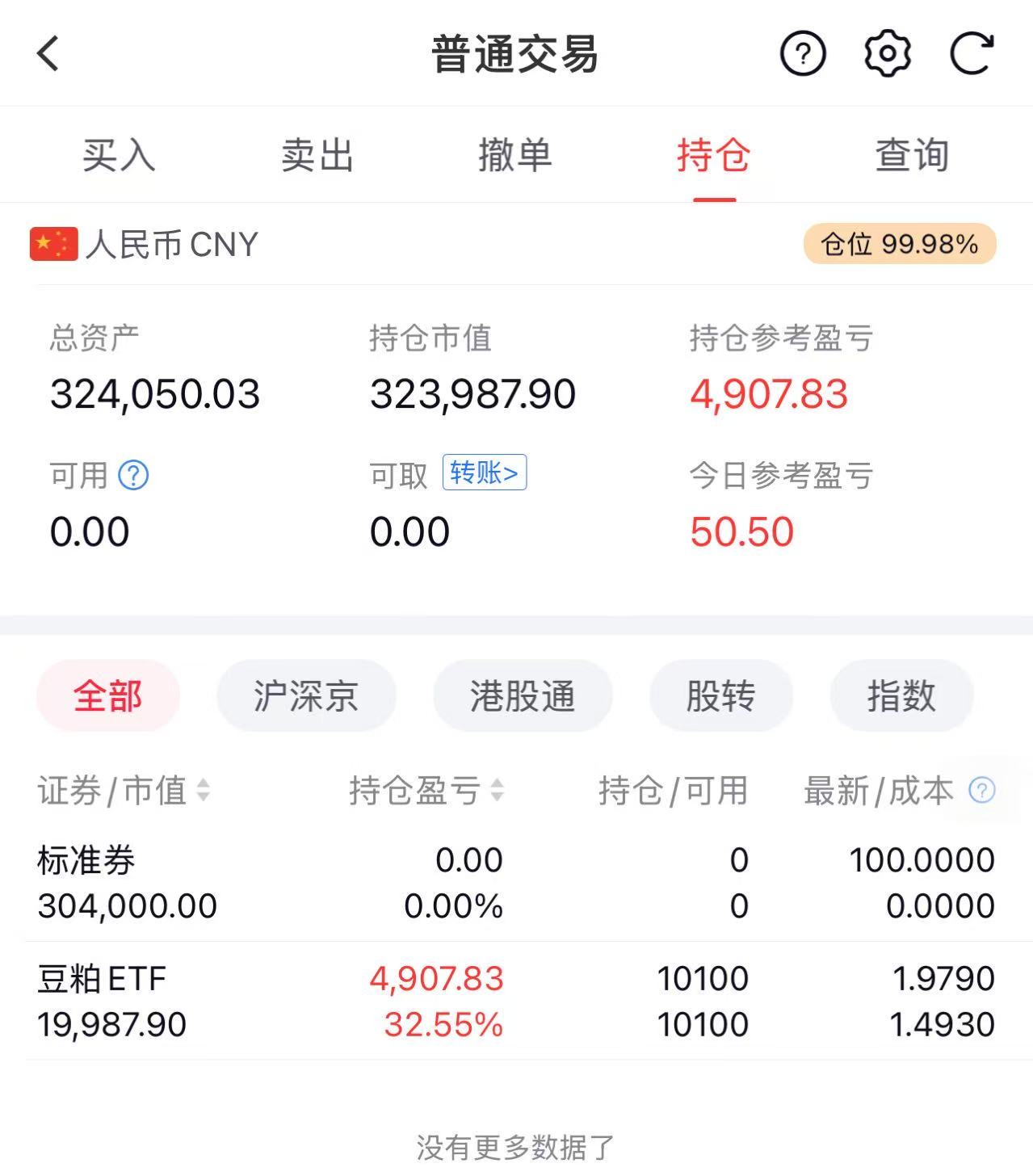

后面没有机会买入,就把剩余的资金买入了国债逆回购。